来源: 器械之家 2022年12月15日 16:04

新生医疗富血小板血浆(PRP)制备用套装

新生医疗一次性使用膜式氧合器

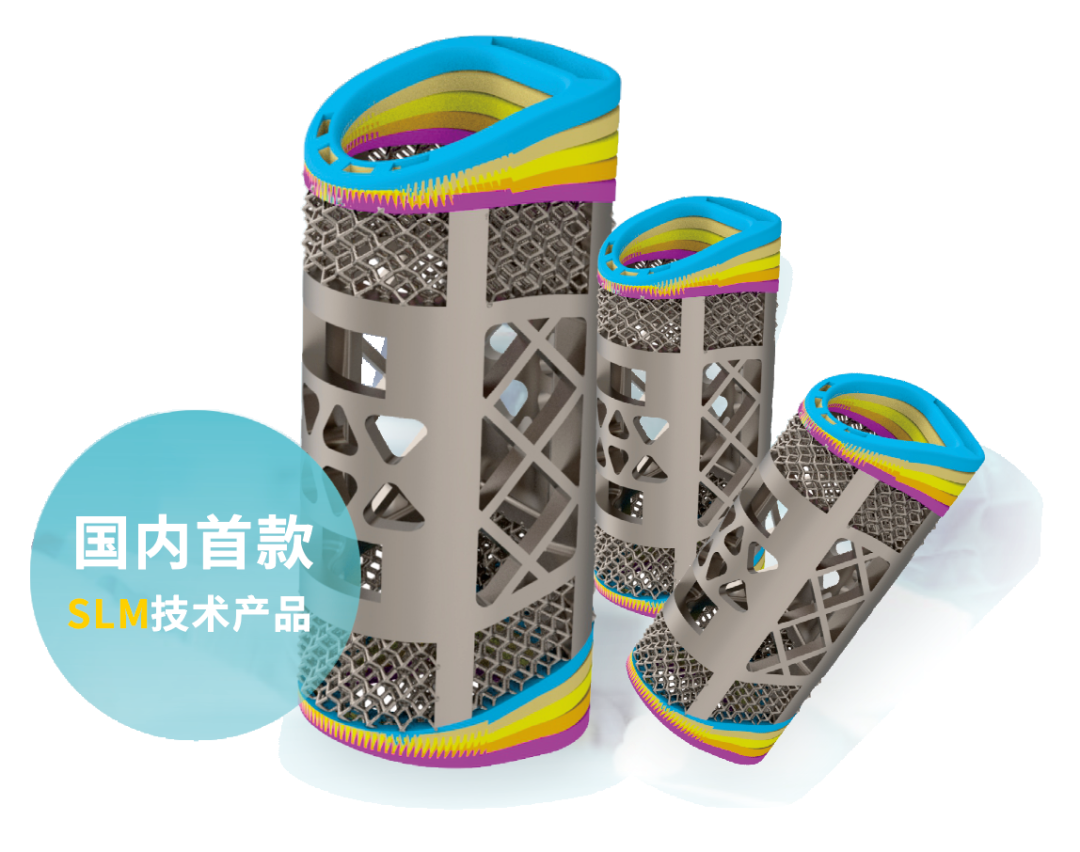

业界认为,威高骨科本次拟收购新生医疗100%股权的一个重要背景是,自2021年下半年以来,国家或省际联盟陆续推进骨科耗材的带量采购,如骨科创伤类医用耗材联盟带量采购、人工关节集中带量采购、京津冀“3+N”联盟骨科创伤类医用耗材带量联动采购、骨科脊柱类耗材集中带量采购,威高骨科3大类主营产品基本完成全国范围的带量采购。 2022年9月27日,国家组织骨科脊柱类耗材集中带量采购在上海接受企业递交申报材料并现场开标,产生拟中选结果。本次采购共有171家企业参与,最终152家中选,中选率达89%。 其中,威高骨科申报的产品全部中标。最高有效申报价降幅均未超过65%,低于行业平均降幅。旗下有两个关节品牌拟中选此次脊柱类集采,包括威高海星(高端型)、威高亚华(经济型),共斩获18个拟中选产品。产品系统类别包括颈椎前路钉板固定融合系统、颈椎后路钉棒固定系统、胸腰椎前路钉棒固定融合系统、胸腰椎前路钉板固定融合系统等。 脊柱领域一直是威高骨科的优势领域,在此前的人工关节集采中,威高骨科就凭借较好的中标价格和较大的中标量,在集采后人工关节市场份额大大增加。而在国采中,威高骨科17个A组中标,一个B组中标,堪称为“最大赢家”。 带量采购政策的推行对于整个行业产生深远的影响,尽管威高骨科已在上述带量采购中产品多品牌全线中标,但是未来带量采购的实施仍有不确定性,仍需要威高骨科积极调整经营策略。积极应对的其中一个调整方向为扩大自身产品线,布局非集采产品,为终端医院提供一揽子医疗器械方案,向借助带量采购过程完善的销售渠道快速放量。 威高骨科表示,收购新生医疗后,由于新生医疗的两款产品可以应用于骨科手术,帮助患者加速康复,能与公司原有产品形成协同效应,公司可以对自身覆盖的终端医院进行挖潜,提升两款产品在骨科手术的渗透率;同时两款产品不只局限于骨科,还能应用于其他科室,有利于公司扩大产品布局,提升持续盈利能力,具有必要性。 事实上,骨科医疗器械的研发与临床应用属于知识密集型行业,需要医学、生理学、材料学、工程学等多学科的交叉融合,具有很高的技术壁垒,加上产品研发周期长、投入大,使得医疗器械行业门槛较高。 近年来,威高骨科在骨科高值耗材纵深布局的同时,谋求以骨科为基础向大外科产品拓展,大力布局运动医学、微创外科、3D打印、医疗机器人等领域。 3D打印技术 今年5月,威高骨科为加快3D打印项目的推进,填补骨科产品空白,在湖南成立湖南威高高创医疗科技有限公司,以加快布局研发定制式骨科手术导板来改善和提高骨科手术质量。 8月22日,威高骨科表示已与国内3D打印领域三大龙头之一,即湖南华翔就3D打印医疗器械产品开展合作。 据了解湖南华翔医疗科技有限公司成立于2014年,是一家集研发、生产和服务于一体的高科技企业,公司致力于新型生物材料、医疗器械、3D打印医疗等领域的应用研发, 为精准医疗提供标准化和定制式医疗器械。所研发脊柱系列产品采用3D打印技术和传统工艺相结合。 其采用先进的SLM打印技术,配合医用级打印设备,符合人体特征的骨小梁结构设计,多孔型椎体融合器,率先拿到了国内首张基于SLM技术三类注册证。在锌合金配方设计、冶炼铸造、加工工艺、结构设计等方面取得 10余篇发明专利。并于2020年10月,完成全球首例可降解锌合金手术植入。 医疗机器人 今年8月,威高骨科还与天智航签署协议,双方就手术机器人在骨科领域的研发和应用正式确立战略合作关系,完成了“国产骨科第一”牵手“国产手术机器人第一”的重大举措。 资料显示,威高骨科前身为山东威高骨科材料有限公司, 于 2005 年 4 月 6 日,由山东威高集团医用高分子制 品有限公司、华威(香港)有限公司和威海富迈特贸易有限公司共同出资设立,经过多年发展,目前已成为国内最大的骨科器械公司。 2021 年 6 月 30 日,公司正式在上海证券交易所挂牌上市,上市首日大幅高开,收盘上涨192.79%至106.05元,总市值达到424.2亿元。 目前,威高骨科产品线已全面覆盖脊柱、创伤、关节及运动医学等各骨科植入医疗器械细分领域,各类产品组合已充分应用于各类骨科疾病的治疗,有效满足了多样化的临床需求。那么,此次威高骨科斥资10亿收购新生医疗后,其未来在骨科领域的地位是否又会更上一层楼?

本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976 杨浩(销售总监)

展会咨询QQ:515616785

传真:021-31078232