来源: 东软医疗招股书 2022年09月05日 14:36

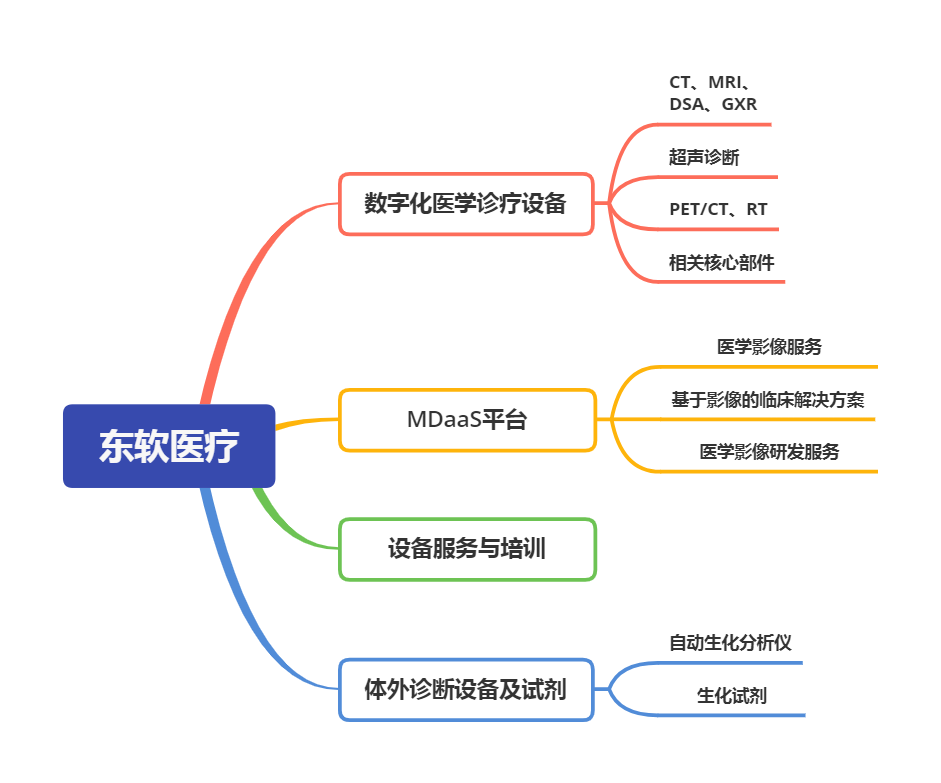

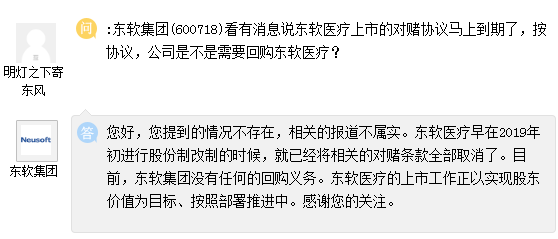

9月1日,东软医疗系统股份有限公司(以下简称“东软医疗”)再次向港交所递交上市申请,中金公司与高盛为其联席保荐人。 东软医疗的历史可以追溯到1997年,当时的创始人团队开发了首台国产品牌CT,为后续发展奠定了基础。 1998年,东软医疗正式注册成立,专注于大型医疗诊断及治疗设备的开发,目前产品种类已经进一步扩展到医疗影像解决方案和服务。 2019年、2020年及2021年,东软医疗总收入分别为19.08亿元、24.59亿元及28.03亿元,利润分别为0.82亿元、0.93亿元及2.97亿元。 2022上半年(截至6月30日,下同),东软医疗总收入为15.02亿元,利润为2.19亿元。 ▲ 图1 收入概要 ▲ 图2 利润 来自招股书的信息显示,东软医疗现有业务分为四大板块。 ▲ 图3 四大业务板块 数字化医学诊疗设备:包括CT、MRI、DSA和GXR机等射线照像设备,超声诊断设备,PET/CT和RT等肿瘤诊疗设备,以及相关核心部件。 MDaaS平台:提供各种医疗数据服务和解决方案,包括医学影像服务、基于影像的临床解决方案及医学影像研发服务。 设备服务与培训:提供定制化设备安装、设备检修、设备维护培训及影像诊断培训。 体外诊断设备及试剂:包括自动生化分析仪及生化试剂。 四大业务中,数字化医疗设备是最大的板块(如图1): 2019年-2021年营收分别占比71.6%、65.0%、74.4%; 2022上半年营收占比达76.6%。 数字化医疗设备中,CT为主力,2022上半年CT营收8.39亿,占比55.9%(如图1)。 ▲ 图4 数字化医学诊疗设备概要 (信息来源:东软招股书;制图:器械汇) 招股书引用弗若斯特沙利文的数据显示—— 按收入计,东软医疗是: 2017年-2019年国内CT市场的最大中国生产商。 2020年-2021年国内CT市场的第二大中国生产商。 截至2021年12月31日,国内CT安装量中有11.5%由东软医疗生产。 按销量及收入计,东软医疗是: 2021年中国256层及以上CT(预计2021年-2026年成为中国CT市场增长最快的部分)的国内最大制造商,也是2021年中国中端CT(涵盖64层-128层)五大制造商之一。 按2019年-2021年的销量计,东软医疗是中国最大的CT系统出口商。 截至2022年6月30日,东软医疗在全球共安装超过44,000台医学影像设备①,其中超过18,000台医学影像设备由超过9,600家国内分销商或中国终端客户购买,超过5,100台医学影像设备已接入到MDaaS平台。 ▲ 图5 产品平均售价 ▲ 图6 产品产能、产量及利用率 平均售价 由2019年的约1.5百万元增至2020年的约1.7百万元,主要是由于2020年售出更多高端CT(如 NeuViz 128、 NeuViz Prime及NeuViz Glory CT)。 由2020年的约1.7百万元减至2021年的约1.4百万元,主要是2021年向医院出售了更多经济实惠的CT(如NeuViz ACE CT)。 由2021上半年的约1.4百万元增至2022年同期的约1.5百万元,主要是由于2022上半年售出了更多的64层(及以上)CT。 产品销量 由2019年的527台大幅增至2020年的767台,主要是受COVID-19疫情导致对16层CT等产品的市场需求增加所驱动。 由2020年的767台增至2021年的1,084台,主要受NeuViz Extra CT、NeuViz ACE CT及NeuViz Epoch CT等新发布产品市场需求增加所驱动。 平均售价 由2019年的约3.4百万元减至2020年的约3.2百万元,主要是由于调整了NSM-S15P的价格以应对市场竞争。 由2020年的约3.2百万元增至2021年的约3.3百万元,主要是由于2021年以较高的价格销售了更多的高端NeuMR 1.5T和NeuMR Libra型号。 由2021年上半年的约3.5百万元减至2022年同期的约3.0百万元,主要是由于2022上半年以较低的价格向若干客户销售新型MRI产品NeuMR Aries作为早期营销策略。 平均售价 2019年及2020年分别为约3.1百万元及约2.8百万元。自2019年至2020年减少,主要是由于向大批量采购DSA的若干医院客户提供折扣。 由2020年的约2.7百万元减至2021年的约2.3百万元,主要是由于2020年末推出了NeuAngio 30F,其价格比上一代(即NeuAngio 30C型号)的价格更低。 由2021上半年的约2.6百万元减至2022年同期的约2.2百万元,主要是由于为促销而向客户提供折扣。 平均售价 由2019年的约274,600元变化为2020年的约293,900元,及2021年的约280,900元,主要由于2020年售出更多高端GXR产品,如NeuVision 550M Plus、NeuVision 650及NeuVision 680。 由2021上半年的约271,300元增至2022年同期的约393,600元,同样是由于售出了更多高端GXR产品(如NeuVision 550M Plus)。 产品销量 由2019年的425台增至2020年的513台,而之后减至2021年的388台,主要是由于2020年参与的采购项目比2019年及2021年多。 由2021上半年185台增至2022年同期的338台,主要是由于NeuVision 550M Plus等部分高端GXR产品的销量有所增加。 目前,东软医疗全球研发团队共有765名专业人员,占员工总数26%。 2019年、2020年、2021年及2022上半年,东软医疗研发支出(包括资本化研发成本2.28亿元、1.54亿元、1.68亿元和0.83亿元)分别占总收入的21.4%、15.3%、13.2%、11.4%。 ▲ 图7 近两年已开发产品 ▲ 图8 新产品及预期推出时间 未来研发目标还包括: 快速发展包含医学影像设备和MDaaS服务的管线产品和服务; 开发超高端CT(即速度更快、功率更大和口径更宽的256层及512层CT)、光子计数探测器CT、低成本CT及大口径CT; 开发高场及超高场MRI以及1.5T MRI产品,改善MRI产品的整体市场份额; 开发经济机型DSA及高端DSA; 围绕政府及医疗集团的批量采购计划设计GXR产品; 利用人工智能来开发差异化产品,如配备乳腺CAD及高端悬浮DR的新型低剂量数字乳腺X光机; 开发针对经济机型、便携式机型及中高端机型的超声产品,从而开发出全面的超声产品线; 开发创新型高端PET/CT; 开发CT球管、探测器、磁体及超声探头等核心部件。 目前,东软医疗在10个国家设有办事处,向110多个国家的客户进行销售。 ▲ 图9 国内和海外销售 2021年,国内和海外销售额分别占收入的83.2%及16.8%。 2022上半年,国内和海外销售额分别占收入的84.9%及15.1%。 此外,近日有投资者在“上证e互动”向东软集团提问:看有消息说东软医疗上市的对赌协议马上到期了,按协议,公司是不是需要回购东软医疗? 对此,东软集团做出回复:您提到的情况不存在,相关的报道不属实。东软医疗早在2019年初进行股份制改制的时候,就已经将相关的对赌条款全部取消了。目前,东软集团没有任何的回购义务。东软医疗的上市工作正以实现股东价值为目标、按照部署推进中。

本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976 杨浩(销售总监)

展会咨询QQ:515616785

传真:021-31078232