来源: MedTrend医趋势 2022年08月11日 14:14

经过几年由新冠病毒推动的增长后,医疗器械行业开始回归到所谓的“新常态”。也就是说,市场大部分领域的增长和投资都将恢复稳定水平。

由此,Evaluate预测了从现在到2028年医疗器械行业的状况。

Evaluate预测:

医疗器械行业的年增长率为5%。细分领域,糖尿病护理和骨科的复合年增长率为7%,诊断和药物输送等较大领域的复合年增长率较低,分别为3%和2%。

到2028年,全球医疗器械第一仍将由美敦力占据,因为它将继续保持稳定的增长水平。而史赛克异军突起,跻身Top5。

2022年,投资公司对于数字健康的热度不减;同时,投资公司越来越热衷于投资“后期企业”。

透视2028 领域增速:IVD先下降再稳步增长01

▲医疗器械十大领域的增速

Evaluate预测,到2028年,医疗器械行业将以5%的复合年增长率增长。

正如上图所示,在2020年和2021年期间,诊断企业获得了非凡的成功——而原因不言而喻。

然而,随着疫情的缓解,新冠病毒检测的销售额将下降,这也是到2023年检测销售额预计下降的最大原因。在此之后,销售额再次开始上升,在2025年突破1000亿美元大关,在2028年达到1150亿美元。

其他几个领域的情况正好相反,在疫情期间,外科、骨科、眼科和牙科企业在2020年遭受的损失尤其严重。好消息是,这些领域预计将从今年开始增长,并在此后稳步增长。

企业排名:美敦力、西门子医疗、史赛克夺得更大市场份额

▲医疗器械Top10企业及市场份额

▲医疗器械Top10企业及市场份额

去年医疗器械领域,美敦力第一,雅培在新冠诊断产品的推动下超过强生,位居第二。

Evaluate预计到2028年,按医疗器械的销售额,前四家公司在2028年之前将一直保持不变——美敦力第一,雅培第二、强生第三,西门子医疗第四。

美敦力仍将保持领先地位,市场份额将略有增加。尽管其最近出现了供应链问题。

预测不考虑未来可能发生的任何重大收购或其他业务发展行动。例如,美敦力的管理层已经暗示,该公司可能会剥离一些增长较慢的部门,虽然目前并购市场相当低迷,但企业将再次开始收购。

史赛克排名上升了2位,在2028年进入前五名。与许多骨科企业一样,该公司的销售额在2020年出现了下滑,但它已经上演了引人注目的复苏,预计到2028年将以每年7%的可观增速增长。

罗氏的排名预计将下滑4位,从第五降至第九。罗氏的销售额总体上在增长,但速度比竞争对手要慢,而且其糖尿病业务和分子诊断业务的销售额预计会下降。

糖尿病业务主要由相对传统的血糖监测系统组成,用户需要刺破手指,检测一小滴血,这项技术正迅速输给更先进的系统,如连续血糖监测系统(CGM)。

不过,对其影响更大的是分子诊断业务。该部门的销售额在2021年飙升至53亿美元,但由于新冠病毒检测需求下降,将降至40亿美元以下。新冠这一大流行病的影响继续显现。

研发支出:总额增速放缓,4家企业可能会缩减支出

2020年,新型冠状病毒促使全球大型医疗器械公司大幅增加了研发支出,前十大医疗器械企业研发投入超过150亿美元。

到2021年,这一数据达到174亿美元。

然而,本年度,它们的研发支出增速要慢得多。到2028年,排名前十的医疗器械企业在内部开发上投入接近230亿美元的资金。

Evaluate Medtech预测,美敦力将成为6年内研发支出最多的企业,研发支出为34亿美元。

就研发支出占销售额的比例而言,飞利浦预计将处于领先地位——但某种程度上,这更多是由于销售额的增幅较小,而非支出增加。

但预计在未来几年内,排名前十的医疗器械企业中有四家将会削减它们的研究支出:

从2021年到2022年,预计Becton Dickinson、飞利浦、罗氏将分别降低7%、4%和0.4%的研究支出。主要是对2020年和2021年大量投入的削减,因为竞相开发抗击冠状病毒的技术——BD和罗氏的诊断产品,以及飞利浦的呼吸机。

在此之后,预计各家企业将恢复大流行前年份的稳定、均匀的增长模式(预测不包括并购和撤资等大型战略举措)。

对于许多公司来说,支出比例(医疗器械研发支出在医疗设备销售额中所占的比例)的变化与管理决策关系不大,而是与收入的显著变化有关。

雅培的现金流因新冠病毒检测收入而膨胀,其2021年的研究支出仅占总收入的7.4%,而2019年为9.4%。同样的模式也可以在罗氏的比例支出中看到,原因也是一样的。

飞利浦的情况正好相反。2020年,它的研发支出大幅增加了28%,因为它重新专注于成为一家纯粹的医疗器械公司,并竭尽全力为医院病房提供新的呼吸机。但事实是:在过去一年左右的时间里,故障的呼吸机不断被召回,使收入陷入停滞。

2021年,飞利浦总销售额仅增长了1%,将其销售额的13.3%用于研发。预计这一比例在未来几年将下降,但仍将高于其他大型医疗器械公司。

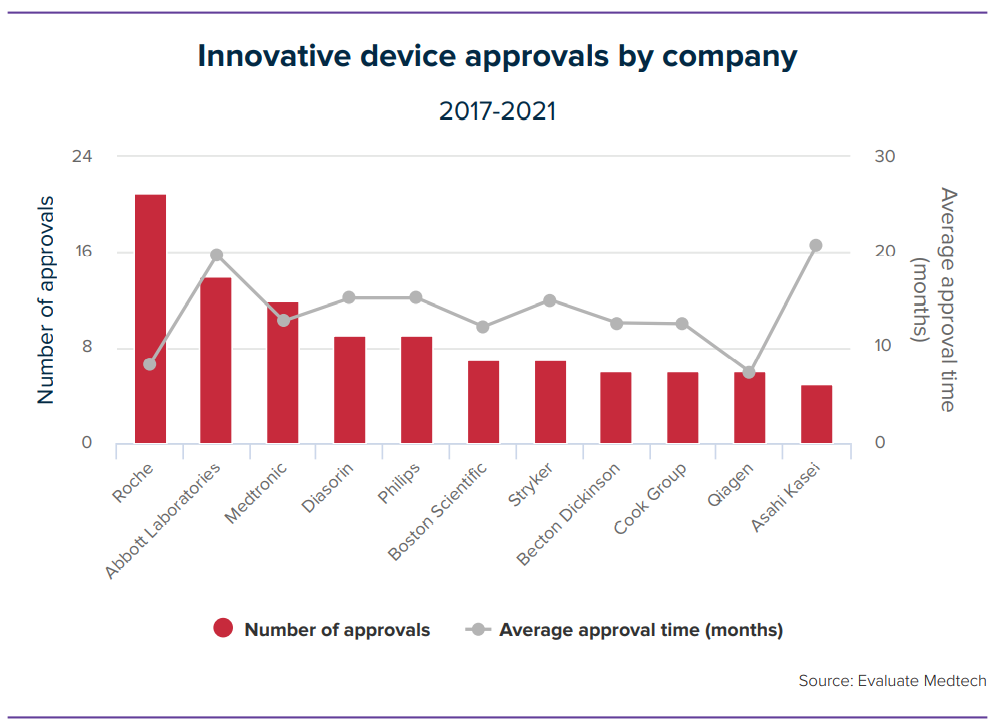

回顾:获批创新产品趋势 与其他形式的医疗设备的开发者相比,诊断企业具有相当大的优势,因为其产品在更短的时间内获得批准。 对FDA在过去五年中批准创新医疗器械的数量和速度的分析表明,诊断企业如罗氏和凯杰(Qiagen)遥遥领先;复杂的医院设备和心脏植入设备制造商,如雅培,则相对落后了。 罗氏获批数量最多,凯杰获批速度最快02

▲2017-2021年,各公司获批的创新产品数量

▲2017-2021年,各公司获批的创新产品数量

说明:此处分析的是在2017年初至2021年年底期间获得至少五次FDA首次上市前批准、人道主义器械豁免或de novo 510(k)许可的公司。这些监管途径被用于不同于市场上已经存在的任何医疗器械——代表真正进步的产品。 *De Novo(产品风险等级的重新分类)是一种基于风险的分类过程。对于没有合法上市对比产品的新型医疗器械,即使是中低风险,仍无法通过510(k)申请建立实质等同(SE)从而获得上市许可。针对这类产品,FDA建立了De Novo申请途径。De Novo使得更多符合现代性能的新型器械上市,并可以作为510(k)申请路径实质等同评价的对比产品。 需要说明的是,虽然Qiagen(凯杰)和罗氏都大量参与了新冠检测的开发,但这些公司的数据没有包含任何新冠检测产品——这些产品是通过紧急授权途径进入市场的,不包含在本分析中。

在获批数量方面,罗氏领先,共有21例获批,全部属于体外诊断领域。这些检测要么是为了辅助癌症治疗(包括液体活组织检查),要么是为了检查传染性疾病。这些产品相对简单,非侵入性,易于评估批准,罗氏公司的产品平均仅在8.3个月的时间内获得批准。

但另一家公司的速度更快。Qiagen(凯杰)的测试主要用于肿瘤分析,也包括一项预测早产风险的检测,平均在7.4个月的时间内获得批准。

外部收购产品,获批时间更短

▲各企业创新产品获批数据

▲各企业创新产品获批数据

获批时间的长短还需要结合这些公司采用的发展战略——内部开发?还是收购?

在过去五年里,凯杰、罗氏、索灵诊断(Diasorin)获得FDA批准的所有检测产品(罗氏有一项除外),都是由内部研发部门开发的。

这10家公司中,Becton Dickinson(碧迪医疗)是迄今为止最热衷于购买创新的公司:

其许多获批的产品都是通过2017年收购巴德获得的,包括Covera和Venovo支架。

对Lutonix的收购则收获了同名的药物涂层血管成形术球囊。

碧迪医疗购买的设备得到FDA的评估和批准的时间平均比BD公司自己开发的产品快6个月。

事实上,对这些公司中的大多数来说,通过收购获得的产品比内部开发的产品更快地完成了FDA的审查。

2022,资本对于医械投资态度变化03

在新冠肺炎大流行的加速下,远程医疗和疾病管理应用程序的出现引发了风险投资者的极大兴趣。

HLM风投(HLM Ventures)等公司被数字医疗的发展速度和相对于传统设备更低的监管风险所吸引,专注于数字医疗领域。

但并不是所有的风投都被数字世界征服了。法国的Truffle Capital完全避开了这一领域,只支持植入医疗设备企业。

有趣的是,尽管这两家投资企业的立场截然相反,但他们对数字世界利弊的理解却完全一致。

不可否认,数字医疗对风投的吸引力越来越大。

▲2022年最大的风险投资(数字医疗 VS 传统医械)

▲2022年最大的风险投资(数字医疗 VS 传统医械)

今年迄今为止,医疗器械领域最大的一轮融资被虚拟医疗专家Biofourmis(D轮,3亿美元)获得,Mindmaze和Viz AI也分别凭借其数字治疗和基于人工智能的诊断技术获得了9位数(1.05亿美元、1亿美元)的融资。

HLM是远程医疗技术平台公司Teladoc的早期投资者,在2013年领投了该公司的B轮融资。Teladoc的股票在疫情期间飙升,并在2020年8月押注185亿美元收购了远程医疗技术平台企业Livongo。

在大流行之前,远程医疗的使用率仍然很低。从理论上讲,很多人都能接触到它,但很少有人使用。如今,作为数字医疗领域的投资者,HLM面临的压力已经有所缓解:虚拟医疗服务提供商的商业道路现在更加清晰了。不利的是,市场的拥挤程度大大提高。在数字医疗领域,监管风险更小,因为监管监督很少。最大的风险是竞争、规模和应用。

Truffle Capital对此表示赞同——尽管该公司的政策是避免投资数字健康领域。Truffle Capital喜欢治疗设备。因为可以用明确的终点来衡量拯救生命的临床结果,这些设备最终将获得更高的价格、更高的报销和更快的市场准入。

开发一种医疗植入物比开发一款不受监管的应用程序或其他软件要耗时更长、成本更高。Truffle Capital的投资组合包括人工心脏Aeson的制造商Carmat,该公司在经历了漫长而曲折的旅程后,终于在去年实现了商业化。

Aeson“可能是有史以来最复杂的设备之一”。但由于Aeson的复杂性为潜在竞争对手提供了非常高的进入门槛,使Truffle Capital能够收回投资。而且一定程度上,突破性的设备设计可以铺平进入市场的道路。

此外,数字健康产品的开发者可能不寻求正式批准,这在一定程度上导致它们更难获得报销和广泛的市场准入。而医疗植入物的开发者将确切地知道如何通过与标准护理相比,证明植入物的价值。如果临床数据支持新设备,医生和付款人将更容易相信并买单。

投资趋势:投入金额更大,进入时期更晚

从历史上看,HLM和松露都在早期阶段就开始投资公司——HLM在A轮或B轮投资,而松露更早。

但现在两者都晚了。

HLM现在活跃在C轮融资中,投资金额从200万美元到5000万美元不等。支持一家处于C轮、能够创造收入的数字医疗公司,并有一条退出路径,是合理的。你不会拥有一家公司的大量股份,不会拥有10%或15%的股份,你只会拥有2%。但在不可预测的市场中,这是一项更有可能获得正回报的投资。

Truffle Capital正在筹集一个新的基金,该基金将投资于商业化前到早期商业化的医疗器械,为处于这一发展阶段的公司提供大量投资,直到盈利。它将满足非常的强烈需求,尤其是欧洲对于那些在医疗器械领域经验丰富、但有能力进行更多投资的基金的需求,比如向现阶段难以筹集大量资金的医疗器械公司开出3000万至5000万欧元的支票。

平均而言,HLM的投资规模小于Truffle Capital。这表明,与更传统的医疗设备相比,开发数字健康产品的成本相对较低。

医疗保健市场的挑战在医疗器械领域非常明显。

但无论如何,创新依然是最被宠爱的。

本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976 杨浩(销售总监)

展会咨询QQ:515616785

传真:021-31078232