深圳医疗器械展会、深圳国际医疗器械博览会、深圳医博会、深圳国际医疗器械展览会、深圳医疗器械展览会、深圳医疗器械展、深圳医疗展、深圳医疗展会、深圳医疗器械展览会、深圳医疗器械展会、深圳医疗器械展、深圳医疗展、医疗器械展览会、医博会、医疗器械展、医疗器械展会、医疗器械展览会、2021年医疗器械展会、中国医疗器械展会、医疗器械博览会、中国国际医疗器械博览会

关注更多医疗器械展会咨询http://www.szmedexpo.com

来源: 医疗器械经销商联盟 作者: 小创整理 2021年10月18日 16:22

10月14日,重庆市医保局发布重要通知,重庆、海南、云南、广西、青海、河南、新疆、新疆生产建设兵团八省组成耗材联盟采购办公室,代表八省(自治区、直辖市)医疗机构对腔镜吻合器和静脉留置针开展带量采购。

八省联盟,杀价力度直线飙升!

吻合器之前虽然也有多省进行集采,但在本次八省联盟集采之前,腔镜吻合器仅有湖南一省进行集采。

值得一提的是,此前重庆在收集腔镜吻合器集采信息中,还表示电动吻合器不在收集之列。不过现在风向要变了,《腔镜吻合器 征求意见稿》明确表示手动、电动腔镜吻合器都纳入了集采范围。

据《腔镜吻合器 征求意见稿》了解,本次采购分组规则为:

管理类别为Ⅲ类的一次性腔镜用直线型切割吻合器及组件申报企业列为 A 评审竞价组;

管理类别为Ⅱ类的一次性腔镜用直线型切割吻合器及组件按照符合本次联盟采购申报要求的企业,根据联盟地区各医疗机构报送的需求量,分为 B、C 两组,符合以下条件之一的企业列入 B 组,其他企业列入 C 组。

1.各企业产品在联盟地区总需求量占比由高到低排序,需求量占比累计达到70%的;

2.企业产品在联盟地区之一的省(自治区、直辖市)内所有医疗机构报送总需求量排名前5名的;

3.企业产品在联盟地区之一的省(自治区、直辖市)内所有三级甲等医疗机构报送总需求量排名前5名的。

各分组首年约定采购量按参加本次集中带量采购的联盟采购地区每一家医疗机构各产品实际上报年度采购需求量的 70% 累加得出。采购周期原则上为 2 年。

具体拟中选规则及其他具体介绍,

可长按识别下方二维码查看。

同时,对于非中选产品,《腔镜吻合器 征求意见稿》也明确表示全部纳入联盟采购地区监控管理,其采购量原则上不得高于上一年度历史采购量,不得超过中选产品采购数量。若 A 组无产品申报或无产品中选,则属于 A 组的挂网产品将参照 B、C 组中选产品平均降幅进行限价挂网。

中选得天下,不中选丢市场不说,价格依然要降,从规则来看,本次杀价对于企业来说压力不小。

吻合器主要分为开放吻合器和腔镜吻合器。此前在渝贵云豫联盟、江苏、山西等地集采,吻合器品种均为开放吻合器,其中在吻合器生产大省江苏省的集采中,两千多元的直线吻合器降到一百多元,四五千元的痔吻合器降到两三百元,平均降幅达到83.93%,最高降幅96.29%。

虽然杀价激烈,但开放吻合器在2019年吻合器市场中使用量仅40%左右,业内人士表示,腔镜吻合器才是目前主流的吻合器。

去年8月份,湖南省作为第一家省级腔镜吻合器及组件带量采购省份公布中标结果,中标价直接进入千元时代,最低中标价为338元,最高也仅有747元。

另外,根据动力方式不同,腔镜吻合器又分为手动腔镜吻合器和电动腔镜吻合器。相比手动腔镜吻合器,电动吻合器优势明显,可以通过自动化控制操作实现医生标准化操作、标准输出,降低医生的学习曲线,同时提升微创外科手术的精准度。

但是由于技术壁垒较高,湖南省此前就并未将电动腔镜吻合器纳入集采范围,重庆市在之前收集腔镜吻合器价格信息中,也并未将电动腔镜吻合器纳入范围。因此,电动腔镜吻合器一度被业内预测将是下一个蓝海。

不过本次八省联盟直接出手,电动腔镜吻合器同步纳入集采,市场也直接由“蓝海”变成“红海”......

据《腔镜吻合器 征求意见稿》了解,同一申报企业供应清单内的电动吻合器,联盟采购办公室可由医保部门和医疗机构按一定比例组成专家结合历史数据,参考其手动吻合器代表品拟中选降幅进行谈判议价,确定其是否拟中选。

不得不说,这一决定将对大批械企产生巨大影响。

一批知名企业受影响

强生、美敦力、戴维医疗...

据开源证券预测,2024年国内微创外科手术量将达到2600万台,腔镜吻合器在微创外科手术渗透率达到21%,腔镜吻合器用量约546万台,其中电动腔镜吻合器2024销量将突破70万台。

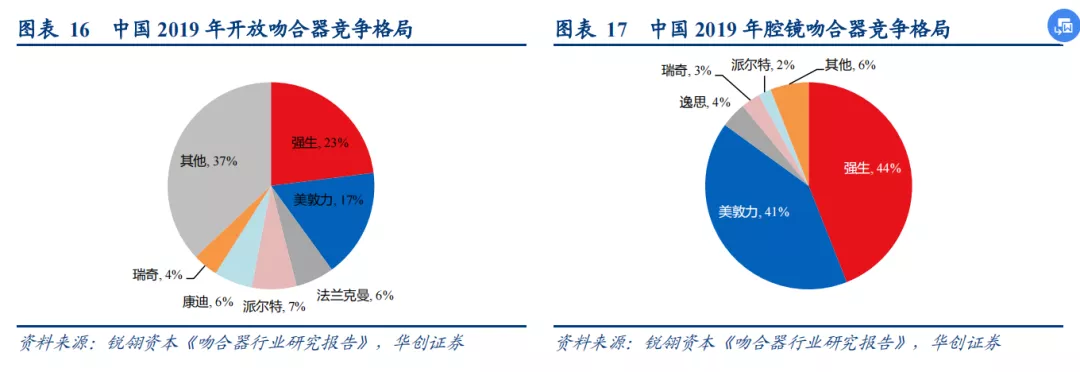

但是,根据中国医疗器械行业发展报告(2020)了解,目前整个吻合器市场仍由外资主导,2019年,进口吻合器占据整体市场的 70%左右。

其中,在开放吻合器领域,国产品牌在经过多年的努力已经获得了50%的市场份额,进口和国产价格趋近。但是,腔镜吻合器领域,外资品牌市场占比仍超 85%。

不过,近几年不少国产品牌也开始布局电动腔镜吻合器领域,比如戴维医疗的电动腔镜吻合器、英途康的电动吻合器全系列、维尔凯迪电动腔镜吻合器、风和医疗的一次性全电动腔镜吻合器、逸思医疗的一次性和可重复使用电动吻合器、亿麦思医疗的一次性全电动腔镜吻合器等。

与进口企业相比,国产起步较晚,在技术上还存在一定差距,但显然已经具有了进口替代的基础。

随着国产技术水平的进步,集采也成为了所有国产腔镜吻合器品牌的一把“双刃剑”,降价是必然,但也有望从中获得更多的市场份额,加速国产替代进程。

本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976 杨浩(销售总监)

展会咨询QQ:515616785

传真:021-31078232