深圳医疗器械展览会-新闻

关注更多医疗器械展会咨询http://www.szmedexpo.com

8月19日,安徽集采导致医疗市场出现恐慌,出于不少投资者对公司产品未来进行集中带量采购担忧,迈瑞医疗股价和估值也随之大幅下跌,市值一度跌破3500亿元。集采会影响械企产品的营收和利润水平,进而导致股价和估值承压,今年7月1日,公司股价盘中触及历史最高的502元/股,总市值突破6000亿元,这主要得益于公司上半年业绩增长。 迈瑞医疗的肿瘤相关抗原测定、感染性疾病实验检测、激素测定等多种化学发光试剂产品纳入集采,作为在国内以化学发光为主的免疫诊断领域五大龙头之一自然备受关注,这次集采对公司有何影响呢?未来其他产品是否也会逐步纳入集采?又该如何继续突破? 8月27日,迈瑞作出正式回应:

01

这次集采对公司有何影响?

考虑到安徽集采的重大影响,迈瑞医疗在8月27日投资者关系活动中作出回应:“安徽此次化学发光试剂集采,从规则和结果来看是为了精简渠道、净化营商环境,更多挤出流通环节水分,使得医院采购效率提高,让老百姓受益。中国老龄化加速、人均医疗支出持续增长,国家推行的政策,无论是集采、阳光采购、DRGs、DIP,主要目的是为了控费降本,普及高端医疗科技,让政府能够负担 14 亿人口的医疗开支,让老百姓看得起病。” 在国内企业中迈瑞医疗是“一哥”,报表显示,迈瑞医疗收入200亿,净利润66亿,是国内最大的医疗器械集团。在诊断试剂领域,迈瑞的诊断试剂收入大约66亿,即使扣除新冠试剂也有60亿规模,目前是国内规模最大的IVD企业。

2018-2020年,迈瑞医疗化学发光业务增长迅猛,装机数分别为1000台、3000台、3100台,设备存量分别达到3000台、6000台、8900台,化学发光整体销售收入达到6.5亿元、12亿元、21.5亿元。迈瑞医疗优势在于仪器,诊断试剂业务起家也是从血球和生化这些仪器类切入,生化成为国内最大的生化仪企业。 作为民族企业,迈瑞医疗积极拥抱政策变革,通过不断地技术突破,为客户带来更高性价比和更大差异化的产品和服务,并在这个过程中逐步降低医疗设备的价格。迈瑞医疗表示,迈瑞与生俱来的使命就是普及高端科技,让更多人分享优质生命关怀,这跟医保局控费降本的诉求是完全一致的。随着部分产品领域集采的实施,优质的头部企业,凭借优质的产品、充沛的产能、完善的客户覆盖和高效的管理,将积累更强的竞争优势,获取更多份额。 在充分的市场竞争中,只有技术和产品力才是企业的核心价值。对迈瑞而言最重要的是要掌握核心技术,只有掌握了高性价比的核心技术,公司才能给医院、给老百姓提供负担得起的好产品和优质医疗服务,同时提升公司的市场份额,最终实现政府、医院、患者、厂家多方共赢的局面。

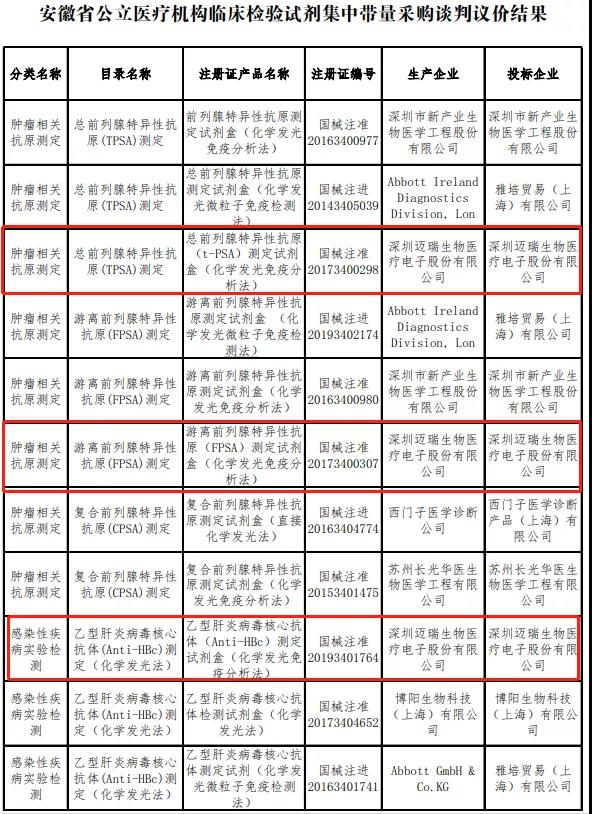

事实上也是如此,此次安徽集采结果公布,迈瑞也是一大赢家。8月27日,安徽省医药集中采购服务中心发布《关于公布安徽省公立医疗机构临床检验试剂集中带量采购谈判议价结果的通知》显示,雅培、新产业、迈瑞、等多家国内外械企有幸入围。

借力新基建,寻求增量市场

在此次投资者互动关系活动会上,迈瑞医疗表示对国内医械市场强烈信心,迈瑞医疗认为:“由于国内的医疗新基建项目以大型公立医院扩容为主,因此对于医疗器械的采购需求多为全院级大项目。而作为国产器械龙头品牌,同时作为全院整体解决方案、智慧医院建设方案的首选品牌,迈瑞具备更强的竞争优势。” 据公司统计,从迈瑞的可及市场角度来看,与大型公立医院扩容相关的市场空间目前已达约150亿元,并且还在不断增加。国内的医疗新基建项目以大型公立医院扩容为主,对于医疗器械的采购需求多以全院级大项目为主。 从中,我们可以看出迈瑞在国内发展的方向,首先定位于国内大型公立医院,迈瑞的品牌价值已经展现。其次,迈瑞立足于智慧医院,试图提供全院的整体解决方案,而事实也是生命信息与支持,体外诊断和医学影像三大业务基本囊括整个医院的器械需求。 智慧医疗作为迈瑞三大业务的纽带,能够帮助医院提升诊疗水平,从而增加医院对迈瑞的依赖性。迈瑞也乘胜追击,在智慧医疗全面开花,“瑞智联”IT解决方案构建设备全息数据库,与医院已有的临床数据库互补并有机结合,助力大数据科研;继续开发“瑞影云++”影像云平台的应用场景,助力提升医共体/医联体整体诊疗水平;创新推出了“迈瑞智检”实验室IT方案,实现医学实验室全流程物联网联动以及一站式解决管理难题等。

03

深耕海外,突破高端客户群

在8月份,安徽集采以后,很多IVD企业既然国内不好搞了,那就去国外,通过新冠也看到海外市场的庞大。不过海外的竞争也会大起来,没有多年深耕的基础,也是个难啃的肉,随着IVDR等的实施,海外监管也更严了。未来的IVD海外之争,估计都会落在海外国家市场竞争上。出海竞争未来必然白热化。 但是,迈瑞是国内最早的国际化医疗企业,深耕海外多年,拓展海外作为迈瑞最重要的发展路径之一。在投资者互动关系活动会中,迈瑞也表示:“国际化拓展作为迈瑞最重要的发展路径之一,自 2000 年以来公司 坚定不移地执行。从最初的通过中低端市场快速打开对性价比要求较高的中 低端客户,到逐步建立海外子公司和办事处,并逐渐加强人员本地化建设。” 迈瑞在高端客户突破上也因为疫情有了新的突破与发展,根据迈瑞公告:“截至去年底,加上去年因疫情在海外实现的700家高端客户突破,公司在海外市场已经累计实现了约 1,300 家高端客户突破。经此一役,公司在国际市场的品牌影响力和知名度得到了极大的提升,彻底打开了公司在国际市场的新局面。”2021 年上半年,公司在国际市场延续了去年的突破趋势,包括:

(1)新兴市场新突破了约300家高端客户,其中 IVD 产线突破了泰国的顶级教学医院拉玛提波迪医院和沙特的高端私立集团医院沙特德国医院 等;

(2)除了新突破客户以外,通过产品间的协同效应,新兴市场还完成了 约 300 家已有存量高端客户的横向突破,进一步提升了公司在这些客户的渗 透率;

欧洲市场新突破了约100家高端客户,其中IVD产线突破了意大利阿格里臻托地区医联体和西班牙薛乌塔大学医院实验室等高端实验室。

(3)欧洲市场新突破了约 100 家高端客户,其中 IVD 产线突破了意大利阿格里臻托地区医联体和西班牙薛乌塔大学医院实验室等高端实验室。

提高研发能力,投入增长达16%

迈瑞在会上也同时表示要响应国家号召,加快核心技术攻关。“去年3月份,习近平主席在清华大学医学院主持召开座谈会,他在会中指出要加快补齐我国高端医疗装备短板,加快关键核心技术攻关,突破技术 装备瓶颈,实现高端医疗装备自主可控。《健康中国 2030》中指出,2030 年要实现的目标之一为健康产业规模显著扩大,建立起体系完整、结构优化 的健康产业体系,形成一批具有较强创新能力和国际竞争力的大型企业,成 为国民经济支柱性产业,并且具有自主知识产权新药和诊疗装备国际市场份 额大幅提高,高端医疗设备市场国产化率大幅提高,实现医药工业中高速发 展和向中高端迈进。” 从产品角度来看,迈瑞过去三十年的历程是一条不断拓展业务能力边界的路。从创立的前十年基本确定了以监护仪、血球、超声为核心的三大主要产品,到现在横跨25个子产品的三大业务线,并且仍在具备协同效应的范围内不断拓展新的领域。 在研发方面,迈瑞医疗持续加大投入,加快自主创新的步伐。过去三年,迈瑞医疗研发人员数量及占比连续增长,研发金额也是水涨船高,整体研发投入占比始终维持在10%左右。2020年研发投入金额达到18.69亿元,同比增长27.54%,达到历年新高。 迈瑞医疗目前已建立起基于全球资源配置的研发创新平台,设有九大研发中心,共有3009名研发工程师。报告期内,迈瑞医疗继续保证高研发投入,上半年研发投入11.65亿元,同比增长16.02%,产品不断丰富,持续推陈出新,尤其在高端领域不断实现突破。 报告期内,迈瑞医疗拟收购Hytest Invest Oy及其下属子公司100%股权。通过这笔并购,迈瑞将补强 IVD 核心原料自研自产能力,提升核心原料自制比例,完善供应链布局,进一步提高体外诊断方面特别是化学发光业务的研发能力。

本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976 杨浩(销售总监)

展会咨询QQ:515616785

传真:021-31078232