深圳医疗器械展览会-新闻

关注更多医疗器械展会咨询http://www.szmedexpo.com

对于大多数企业,在集中带量采购之下,传统业务一定会有升有降,但创新产品组合一定是未来的增长点,在乐普的身上表现的尤为明显。其传统金属药物支架经营业务显著下降,但可降解支架、药物球囊、切割球囊等实现了显著增长。

乐普指出,第二季度支架业务板块基本恢复到2019年的正常水平。行业分析人士对赛柏蓝器械分析,集采带来的提升作用已经凸显,倘若不参加集采,或许就不是此番光景了。

净利润增长超50%

8月28日,乐普医疗发布2021 年半年度报告,作为国内医疗器械领域的头部企业,业务也主要集中于市场容量排名靠前的细分领域,在行业总体局势并不明朗的上半年,从乐普的业绩中似乎可以窥见下半年的趋势与节奏。

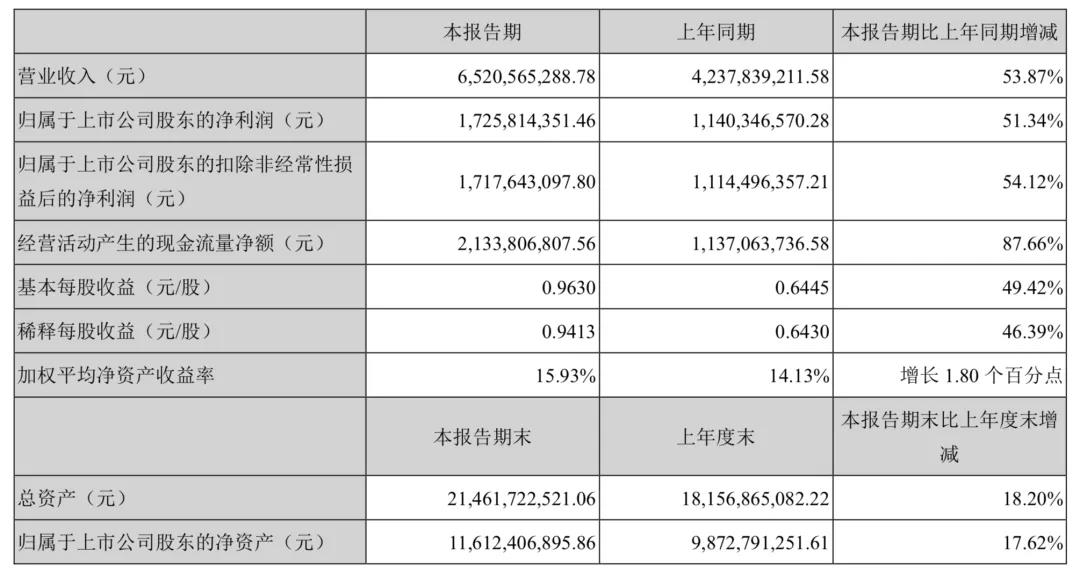

乐普医疗半年报显示,上半年实现了经营业绩的稳定增长。具体情况如下:报告期内,公司实现营业收入652,056.53万元,同比增长53.87%;实现EBITDA (税息折旧及摊销前利润) 249,372.67万元,同比增长45.90%;

实现归属于上市公司股东的净利润172,581.44万元、扣除非经常性损益后归属于上市公司股东的净利润为171,764.31万元,分别同比增长51.34%、54.12%;实现经营活动产生的现金流量净额213,380.68万元,同比增 长87.66%。

报告期末,乐普医疗总资产2,146,172.25万元,较期初增长18.20%;归属于上市公司股东的净资产1,161,240.69万元,较期初增长17.62%;加权平均净资产收益率为15.93%,较上年同期增长1.80个百分点。

据赛柏蓝器械查询,乐普医疗目前的主营业务为研发、生产和销售泛心血管领域的医疗器械、药品,并提供相应医疗服务;拥有部分非心血管医疗器械类业务。核心产品细分领域为冠脉植介入,同时布局心脏节律管理、结构性心脏病、电生理、体外诊断、外科、麻醉等。

在医疗服务行业,主要依托于专科医院、体检中心、独立第三方医检所、药械电商平台和互联网医院提供以心血管方向,线上线下相结合的医疗服务,同时公司依托于创新 AI-ECG 等产品为客户提供包括远程心电监测在内的生命指征监测服务,销售产品包括医疗设备、软件系统、医用耗材和数据分析。

医疗器械板块,有升有降

医疗器械板块是公司业务规模最大的板块,表现如何?

报告期内,该板块实现营业收入409,728.27万元,同口径的去年同期该板块营业收入为177,910.10万元,同比增长130.30%。

随着国家组织冠脉支架集中带量采购的实施,传统金属药物支架经营业务显著下降,但公司介入无植入创新产品组合 (可降解支架、药物球囊、切割球囊等) 实现了显著增长。

需要注意的是,在报告期内,介入无植入创新产品组合实现营业收入36,386.63万元,较去年同期增长1,951.55%, 报告期内第二季度较第一季度环比增幅75.58%,第二季度支架业务板块基本恢复到2019年的正常水平。

报告期内,新冠疫情相关检测试剂的出口对公司医疗器械板块营业收入的增长贡献较大, 扣除该部分收入影响,公司医疗器械板块常规业务营业收入较上年同期 (同口径下) 增长25.91%。在冠脉金属支架集采后,公司医疗器械板块常规业务快速恢复了较好增长态势,带动了公司整体业绩的增长。

药品板块是乐普长期稳定的现金流业务,主要分为制剂 (仿制药) 和原料药。报告期内,药品板块实现营业收入178,214.95万元,同比下降3.87%。其中,制剂 (仿制药)实现营业收入155,914.44万元,同比增长0.82%; 原料药实现营业收入22,300.51万元,同比下降27.44%。

而医疗服务及健康管理板块是公司积极培育的新业务板块。

报告期内,医疗服务及健康管理板块实现营业收入64,113.31万元,同口径的去年同期该板块营业收入为60,491.06万元,同比增长5.99%。该板块中,新冠疫情相关产品的出口也贡献了一部分收入,扣除该部分收入的影响,公司医疗服务及健康管理板块常规业务营业收入较上年同期(同口径下)增长27.18%,实现了较快发展。

根据弗若斯特沙利文数据,中国医疗器械市场销售规模从2014 年2556 亿 元增长到2018年约5284亿元,年复合增长率达19.9%。随着国家对医疗行业发展的愈发重视,鼓励创新和加速审批等利好政策不断出台,人民医疗卫生支出增加和健康意识增强,医 疗器械市场将进一步发展,预计到 2023 年,医疗器械市场规模将达到 10619 亿元,年复合增长率为 15.0%。

从细分市场来看,医用医疗设备占据我国医疗器械市场的大量市场份额,约 39%,其次为高值医用耗材,合计占比约 20%,而其中血管介入是最大的细分市场,占比约8%。体外诊断市场占医疗器械总市场的11%。

应对集采的影响,成为难题?

在集采大环境之下,未来会在全国多省市广泛推广高值医用耗材集采政策,覆盖品种也将扩充,对于这块「烫手的红利」,乐普如何有效接招?

国务院办公厅《关于印发治理高值医用耗材改革方案的通知》(国办发〔2019〕37号) 以法规的形式全面制定了国家高值医用耗材治理改革方案要点,目前乐普现有冠脉心脏支架等产品将进入高值医用耗材集采试点目录,后续也会新增高值医用耗材集采目录,按照多家价格竞争的可能预期,乐普会存在个别高值医用耗材未能中选 后续有关省市高值医用耗材集采的风险。

在应对策略上,乐普指出,一方面,将不断研发和推广新产品上市,搭建产品创新组合方案,随着公司核心产品的数量不断增长,单一产品对销售的贡献将逐渐下降,从而尽量降低集采对公司的影响。

另一方面,乐普正在铺开国际化战略,通过产品的全球化布局,意图降低国内集采政策的风险。

在国家政策支持和融资渠道优化的背景下,近年来国内初创医疗器械企业和创新药企业数量不断增加,产品研发进度也快速推进,乐普后续竞品数量呈现增长趋势,未来商业化竞争格局将更为激烈。随着国内医疗器械以及药品行业竞争加剧,乐普心血管支架、药品等相关高值耗材、药品存在价格下降风险,可能会对公司该类产品的未来盈利能力产生一定的影响。

半年报z新冠的“后遗症”仍业务的重要威胁之一。

受到国内新冠肺炎疫情的影响,国内医院门诊量和手术量受到很大影响,导致乐普植入类器械销售受此影响;地方政府疫情隔离和医疗机构暂停营业管控导致公司医疗服务及健康管理营收下降;由于医疗机构门诊暂停接诊,导致医疗机构药品销售量下降。

本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976 杨浩(销售总监)

展会咨询QQ:515616785

传真:021-31078232